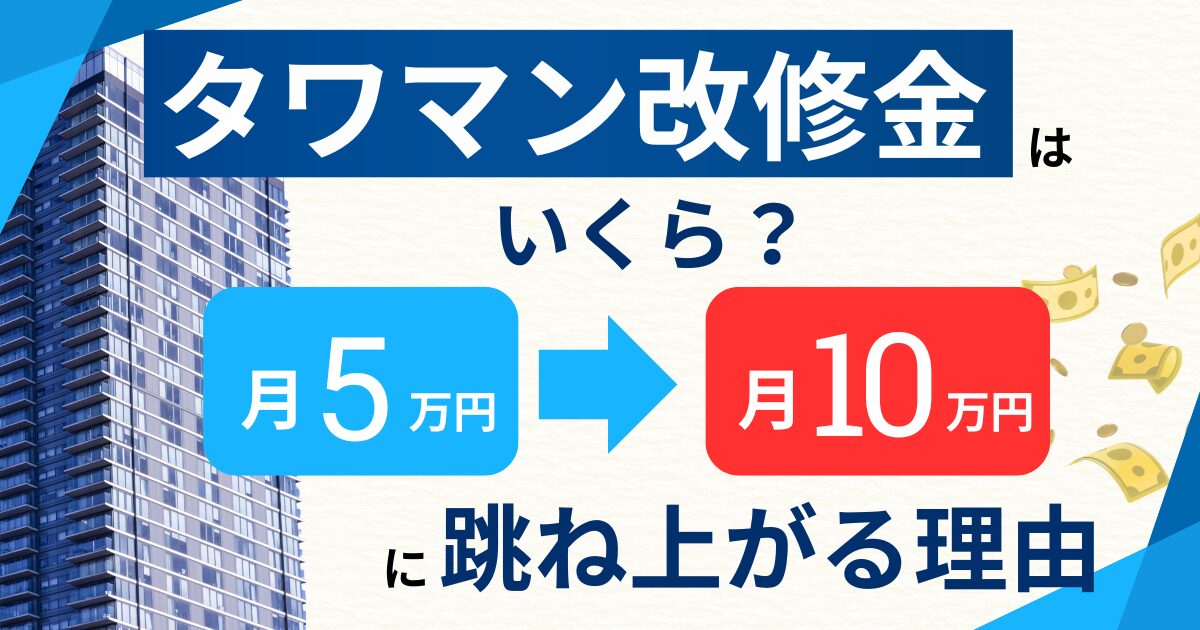

タワマン修繕積立金はいくら?購入後に「月5万円」が10万円に跳ね上がる理由

タワーマンション(以下、タワマン)の購入を検討されている方から、よくこんな質問をお聞きします。

月々の管理費と修繕積立金っていくらかかるんでしょう?

新築の広告には月5万円と書いてあるのに、なぜ後になって値上げになるんですか?

このような疑問を持つのは、決して珍しくありません。

タワマンの維持費の中でも、修繕積立金には注意が必要です。

修繕積立金は、購入時には負担の大きさを実感しにくいものの、時間が経つにつれて大幅に値上がりしていく傾向があります。

その結果、購入後の人生において、大きな負担となる可能性があるのです。

今回の記事では、タワマンの修繕積立金がなぜ高いのか、どのように値上がりするのかを、公的データを基に、できるだけ分かりやすく解説していきます。

目次

タワマン修繕積立金の相場と仕組み│新築と築年数で何が変わる?

タワマンを購入する際、不動産会社のパンフレットに「月々の管理費:3万円、修繕積立金:2万円」と書かれていることがあります。

でも、これはあくまで新築時の金額で、実際にはその後に大きく値上がりしていくことがほとんどです。

修繕積立金とは何かを説明します。

マンションは、外壁を塗り直したり、屋上の防水工事をしたり、エレベーターを交換したりと、定期的に大がかりな修繕工事が必要になります。

この工事にかかる費用を、毎月少しずつ貯めておくのが修繕積立金です。

マンション全体の日々の清掃や管理に使う「管理費」とは別のお金です。

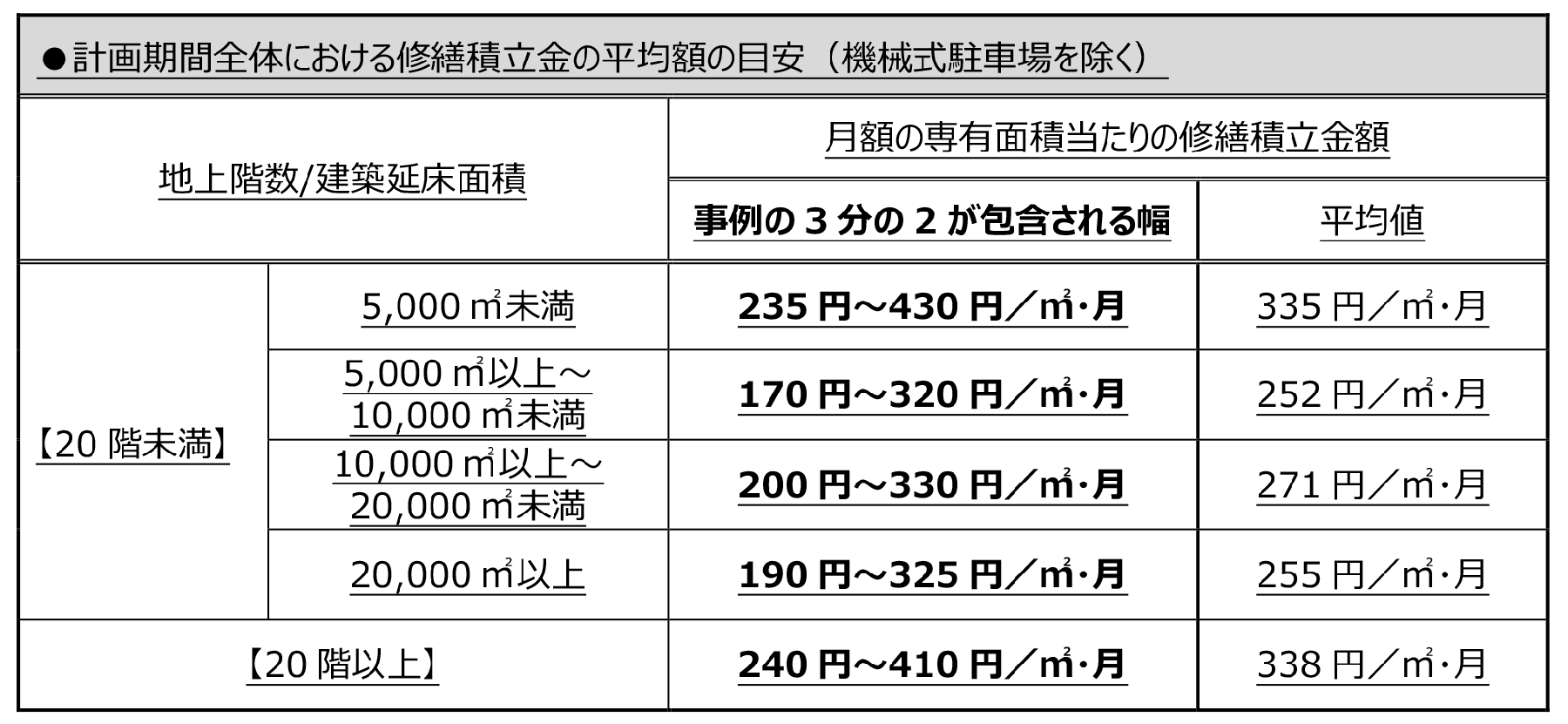

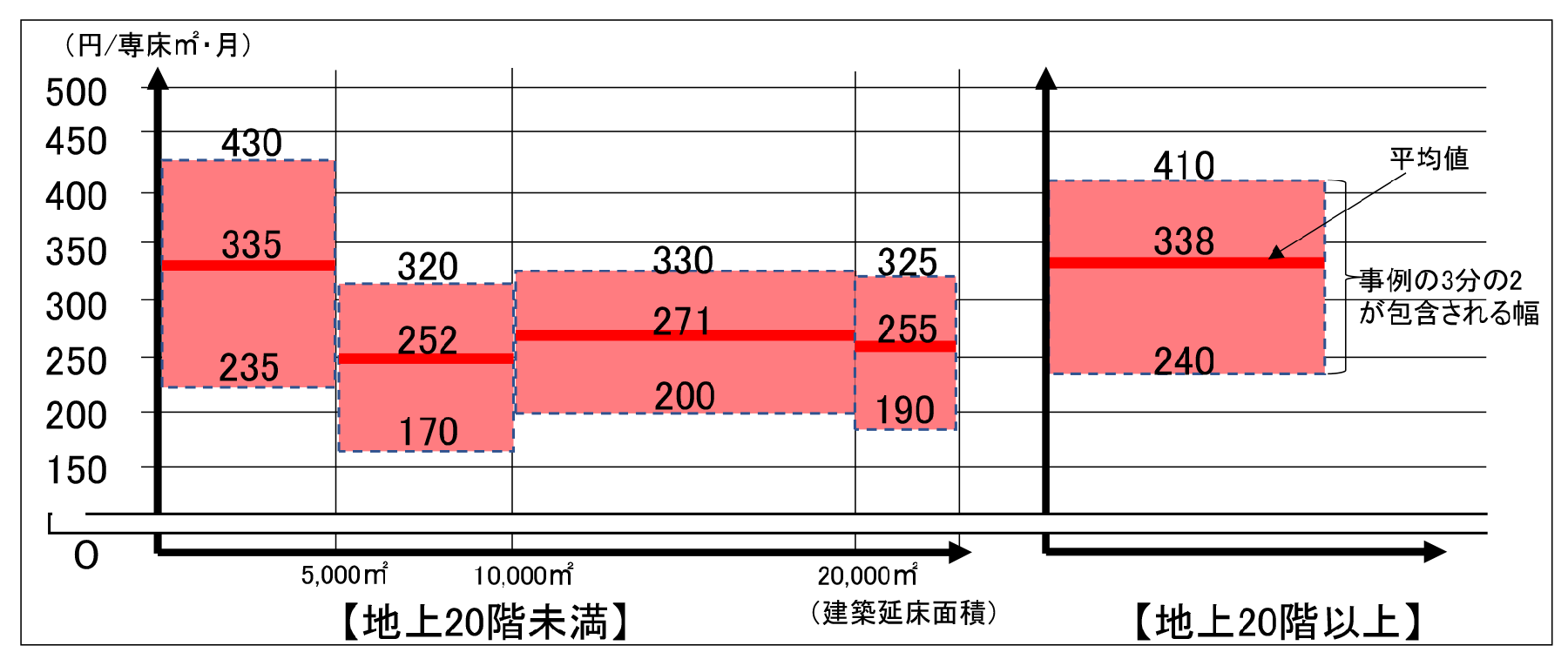

国土交通省の調査によると、タワマンを含む新築マンションの修繕積立金は、1平方メートルあたり月平均300円程度で設定されることが多いとされています。

つまり、70平方メートルの部屋であれば、月額2万1000円程度という計算になります。

ただし、この数字はあくまで新築時の相場に過ぎません。

タワマンが高い理由は、普通のマンションにはない特殊な事情があるからです。

例えば、高さ200メートルを超えるビルに外壁工事を行う場合、足場を仮設する必要があります。

通常のマンション修繕では、仮設足場を隣の建物に引っかけたり、地面に立てたりできます。

しかし、超高層建築物では、そうした方法が取れず、建物の外側に特殊な足場(ゴンドラと呼ばれる作業用の箱)を設営する必要があります。

これだけで、工事費が数千万円単位で増加してしまいます。

さらに、エレベーターの数が多いこと、共用施設(ジムやラウンジなど)が充実していること、給排水システムが複雑であることなど、タワマンならではの高額な設備管理費がのしかかってきます。

これらの費用が、修繕積立金の値上げ圧力となっているのです。

あわせて読みたい

マンション管理費なぜ上がる?値上げの理由、住民の負担削減の現実的な対策

今月の管理費が急に上がった!? 通知が届いたけど、これって払わなきゃいけないの? マンションにお住まいの方なら、こうした管理費の値上げに驚かれたことがあるかもし…

なぜ修繕積立金が値上がりするのか│データが示す衝撃の真実

建築費や人件費の高騰が、修繕積立金の値上がりにどう影響しているのかを理解する上で、公的データは非常に重要です。

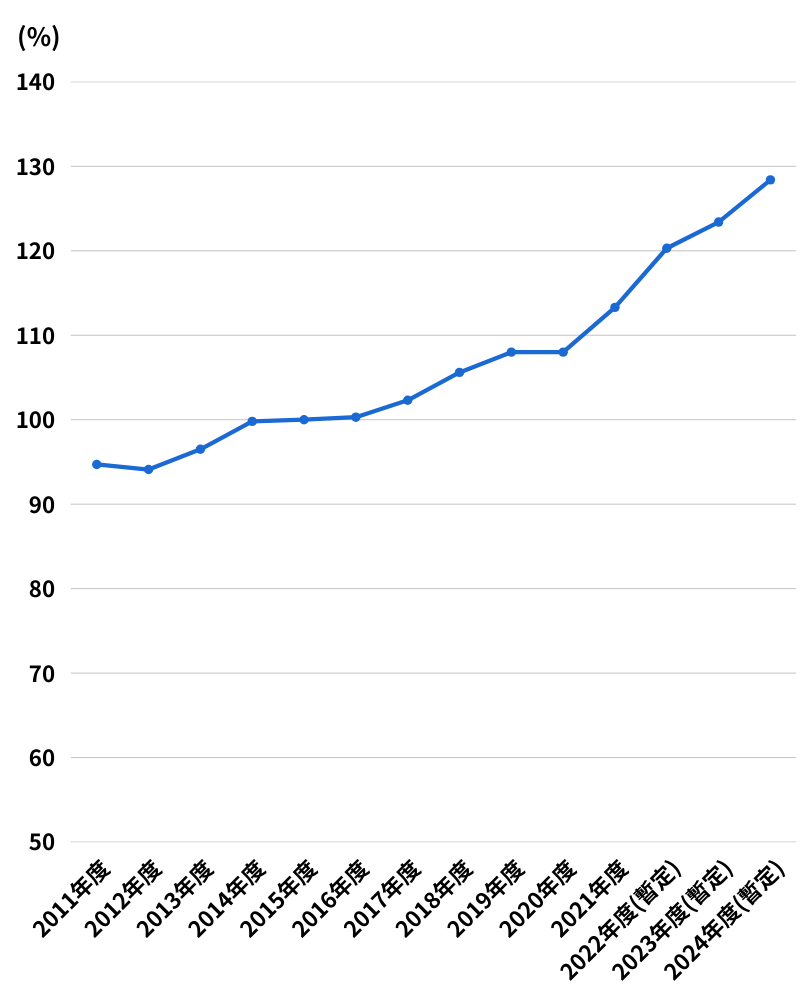

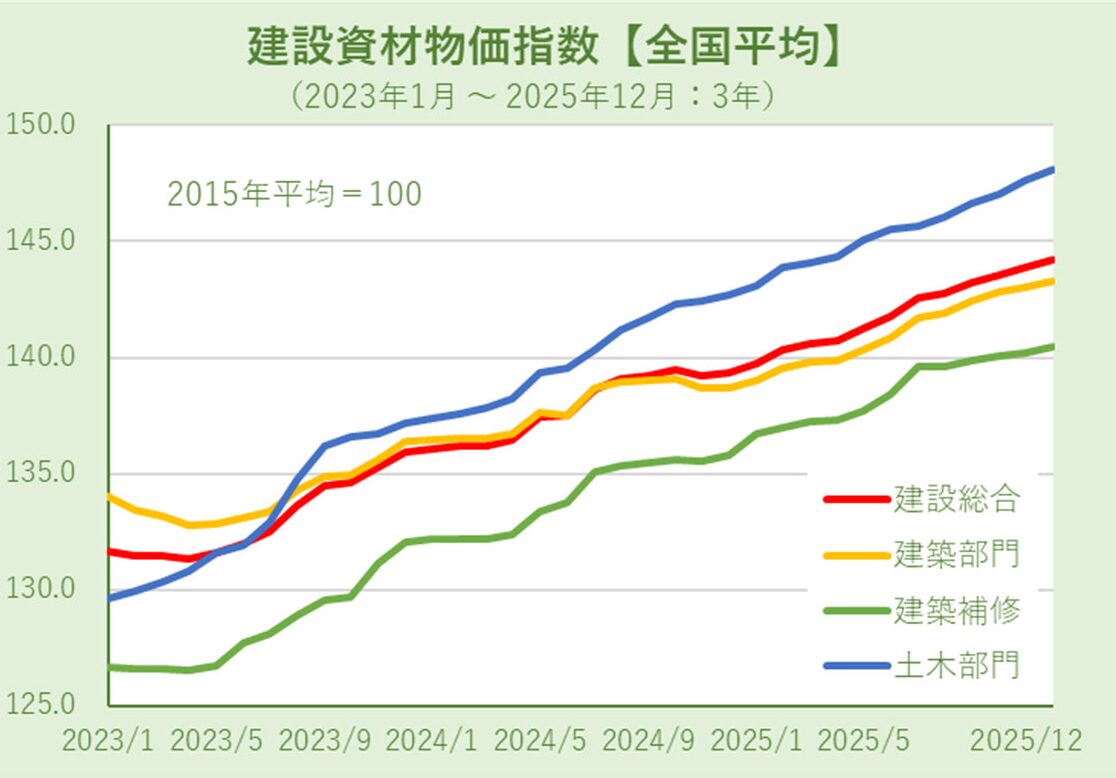

国土交通省の建設工事費デフレーターによれば、2015年から2024年までの10年間で、建設コストは約1.2〜1.3倍に上昇しています。

これは、鋼材やセメント、労務費といった建築資材の価格が大幅に値上がりしたことを意味しています。

言い換えれば、10年前に1000万円で済む修繕工事が、今では1500万円かかるということです。

この状況では、修繕積立金の値上げは避けられません。

さらに問題なのは、新築マンションの修繕積立金の初期設定が低すぎるという点です。

不動産デベロッパーは、新築マンションを売却する際、「月々の維持費が安い」という売り文句で購入者を集めたいという思惑があります。

そのため、実際に必要な修繕費よりも低い金額で修繕積立金を設定することが多いのです。

国土交通省の「マンション総合調査」(2023年度版)では、新築時に設定された修繕積立金が、その後10年以内に平均3倍近くに増額されたマンションの事例が数多く報告されています。

つまり、新築時に月2万円だった修繕積立金が、10年後には月6万円になるといったケースが珍しくないということです。

この値上げの理由は、大きく3つに分けられます。

| 原因 | 詳細 |

|---|---|

| 建築コストと物価上昇の影響 | 建設工事費の高騰により、実際の修繕工事にかかる費用が当初の想定を大幅に上回ってしまう。 |

| 長期修繕計画の段階増額積立方式 | 新築時の購入者の負担は軽いのですが、その後の購入者(つまり、新しく引っ越してきた人たち)は、より高い修繕積立金を払うことになる。 |

| 区分所有者の滞納や空室増加による修繕積立金の不足 | 滞納や空室があると、管理組合全体で負担する修繕費の総額は変わらないのに、実際に払う人数が減るため、1戸当たりの負担が増加する仕組みになってしまう。 |

あわせて読みたい

マンション大規模修繕工事の費用はいくら?相場と資金対策を全解説

大規模修繕のお知らせが届きました。…こんなにかかるの? マンションに住む多くの方が抱える不安、その一つが大規模修繕の費用です。数千万円~数億円単位になることも…

タワマン購入前に確認すべき3つのチェックポイント│後悔しない選択のために

タワマン購入時に、どのようなポイントをチェックすべきなのでしょうか。

実際の行動レベルに落とし込んで、具体的な対策を紹介します。

STEP

長期修繕計画書を必ず確認する

タワマン購入時に、不動産会社から「長期修繕計画書」という書類を提示されます。

これは、向こう30年間にどのような修繕が必要になり、総額でいくらかかるのかを示した重要な書類です。

この書類に記載されている修繕積立金の今後の値上げ予定を、細かく確認してください。

具体的には、以下の3点を見てください。

- 新築時の修繕積立金から、今後どの程度値上がりする予定なのかを確認します。

5年ごと、10年ごと、15年ごとにどのように増額されるのかが明記されているはずです。 - 大規模修繕工事の予定時期と、その工事費用の見積もり額を確認します。

特にタワマンの場合、足場代やゴンドラ使用料などで、通常のマンションより高額になる可能性があります。 - 修繕積立金が足りない場合のシナリオを想定します。

例えば、工事費が予想より高くなった場合、一時金(特別に徴収される一度きりの大きなお金)が必要になるかどうかを判断します。

STEP

管理費と修繕積立金の内訳を確認する

管理費は定期的なメンテナンスに充てられる一方、修繕積立金は、外壁塗装や屋上防水工事など、数年ごとの大がかりな修繕に備えるお金です。

タワマンの場合、特に管理費が高くなりやすいという特徴があります。

国土交通省の「マンション管理業務の支出内訳に関する調査」によれば、高層マンション(20階以上)の管理費は、中低層マンションの1.5~2倍程度に設定されているケースが多いとされています。

これは、エレベーターの台数が多い、共用施設が充実している、高所作業の危険性が高いなど、様々な理由によるものです。

購入前には、「管理費の内訳は何か」「修繕積立金はどの工事に使われるのか」を、具体的に確認することをお勧めします。

STEP

売却時の資産価値を見通す

タワマン購入時には、「いつまで住み続けるのか」という視点を持つことが大切です。

なぜなら、修繕積立金が大幅に値上がりした場合、その後の売却価格に大きく影響する可能性があるからです。

特に築15~20年程度の時点で、2回目の大規模修繕工事が控えているマンションの場合、その修繕工事の内容と費用によって、買い手の意欲が大きく左右されることがあります。

修繕工事が終わっているマンションと、これから修繕工事が控えているマンションでは、購入希望者が支払うことになる修繕積立金の総額が大きく異なるからです。

したがって、購入時点から10年後、20年後に売却することになったときに、修繕積立金がいくら必要になるのかを考えておくことは、非常に重要な判断基準となります。

あわせて読みたい

マンション管理組合のよくあるトラブルとは?避けるために今できること

「また『臨時総会のお知らせ』が来てるわよ…修繕積立金の値上げの話かしら?」 「うーん、理事会も揉めてるって聞くし、うちのマンション、この先大丈夫なのかな…」 多…

実例で見るタワマン修繕積立金の現実│Aさんの「後悔」から学ぶ

ここで、実際のタワマン購入者の事例を紹介します。

45歳の会社員・Aさんの事例

Aさんは、5年前に東京都内のタワマン(35階建て、全400戸)を購入しました。

新築時の販売パンフレットには、月々の管理費:3万5000円、修繕積立金:2万円。合計5万5000円と記載されていました。

「月々6万円を切る維持費なら、今後のローン返済とも合わせて何とか収まる」と考えたAさんは、購入を決めました。

ところが、購入から2年後、管理組合から通知が届きました。

「建設コストの高騰に伴い、修繕積立金を段階的に増額します。3年目から月3万5000円、5年目から月5万円への値上げをお願いします」という内容でした。

「え、月5万円?」と驚いたAさんでしたが、既に購入したマンションは簡単には手放せません。

今では、修繕積立金だけで月5万円、管理費と合わせると月8万5000円の維持費がかかるようになっています。

さらに、Aさんが入手した長期修繕計画書を見ると、築12年目(あと7年後)の大規模修繕工事では、エレベーター改修とゴンドラを使った外壁塗装により、全体で約20億円の工事費が見込まれていました。

400戸で割ると、1戸あたり約500万円です。

修繕積立金で貯まる予定額が400万円だとすると、残りの100万円は一時金として徴収される可能性があります。

新築時に月2万円だから大丈夫だろうと思っていたのに、こんなことになるなんて……

と、Aさんは後悔しているといいます。

Bさんの「先手必勝」の事例

一方、同じタワマンで、50代のBさんは別のアプローチを取りました。

購入時に長期修繕計画書を細かく読み込み、

10年後に大規模修繕工事で一時金が発生する可能性が高い

と判断しました。

Bさんは、修繕積立金の値上げが段階的に進む前に、「5年以内に売却する」という判断を下しました。

実際に築5年の段階で、大規模修繕工事が本格化する前にマンションを売却し、別の新しいタワマンへの買い替えを実施しました。

結果として、Bさんは大規模修繕工事による一時金負担を回避することができました。

Bさんのケースは、タワマン修繕積立金の負担を回避する手段として、売却時期を戦略的に選ぶという方法もあることを示しています。

あわせて読みたい

マンション管理組合の借入で修繕費不足を賢く解消する全手法

最近、マンションの床や壁が古くなってきたな… 廊下もなんか暗いし、エレベーターに乗ると変な音がする時があるのよね… マンションに長く住み続けていると「建物の古さ…

タワマン修繕積立金についてのよくある質問(Q&A)

あわせて読みたい

マンション管理組合 資産運用で修繕金不足を防ぐ

マンションの将来を支えるお金が、このままで本当に足りるのだろうか… このような不安を感じたことはありませんか。 私たちが毎月支払っている修繕積立金は、マンション…

タワマン修繕積立金の今後と売却を視野に入れた選択肢

タワマンの修繕積立金は、今後さらに値上がりしていく可能性が高いとの指摘が、業界専門家から出ています。

その理由は複数あります。

第一に、インフレーション(物価上昇)の継続です。

国土交通省の建設工事費デフレーターによれば、建設コストは2015年からの過去10年間で約1.2〜1.3倍に上昇していますが、今後も同じペースで上昇し続ける可能性があります。

つまり、修繕積立金の値上げ圧力は、当面の間、続くと予想されるのです。

第二に、タワマンの老朽化に伴う修繕の大型化です。

バブル期(1980年代~1990年代)に建設されたタワマンが、次々と築30年を迎えるようになります。

築30年以上のタワマンの修繕工事には、単なる外壁塗装だけでなく、主要な設備の全面交換が必要になることもあります。

これに伴い、修繕積立金の値上げはさらに加速する見込みです。

第三に、人件費と資材費の構造的な上昇です。

建築業界の人手不足が深刻化し、高所作業ができる技術者の給与も上昇しています。

タワマンの修繕工事は特に危険度が高いため、人件費の上昇は、修繕費に大きく跳ね返ってきます。

こうした状況を踏まえると、タワマン購入者にとっては、以下のような戦略が考えられます。

STEP

修繕積立金の値上げ前に売却する

特に築5~10年のタワマンの場合、次の大規模修繕工事までの間に売却することで、高額な修繕積立金の負担を回避できます。

前項でのBさんの事例がこれに当たります。

STEP

修繕積立金が低いままのマンションを狙う

不動産市場では、修繕積立金が平均より低いマンションもまだ存在します。

これらは、今後値上げの可能性が高いものの、現時点では「割安」な物件として扱われることもあります。

購入後、値上げが来る前に売却する前提であれば、こうしたマンションを狙うのも一つの手です。

STEP

修繕工事が終わったばかりのマンションを選ぶ

大規模修繕工事が完了したばかりのマンションを購入すれば、向こう10~15年は、大きな修繕工事が予定されていません。

その間は、修繕積立金の値上げが比較的緩やかである可能性があります。

あわせて読みたい

マンション管理組合の全部委託方式とは?メリット・注意点を徹底解説!

最近、理事の仕事が大変で…。管理会社に全部お任せできないかしら? 実は多くのマンションが同じ悩みを抱えています。管理の「全部委託」について、詳しくご説明します…

修繕積立金の負担を減らすための具体的アクション

修繕積立金の負担を減らすために、所有者や管理組合ができることを以下にまとめます。

STEP

長期修繕計画の段階増額積立方式の見直し

段階増額積立方式では、新築時は低く、年を重ねるごとに高くなります。

この方式を均等積立方式(毎年同じ金額を積み立てる方式)に変更することで、値上げの幅を緩和できる場合があります。

STEP

修繕の長周期化を図る

例えば、外壁塗装の周期を12年から15年に延ばしたり、屋上防水工事の周期を長くしたりすることで、1年当たりの修繕費を平準化できます。

ただし、建物の耐久性に影響しないよう、専門家の指導を受ける必要があります。

STEP

共用施設の内容を見直す

使われていないジムやラウンジなどの運用を見直し、維持管理費を削減することで、修繕積立金への圧力を減らせます。

STEP

管理委託契約の精査

現在の管理会社の契約内容を見直し、より効率的な管理会社への変更を検討することで、管理費全体を削減できる可能性があります。

STEP

修繕工事の相見積もり

大規模修繕工事時に、複数の施工業者から見積もりを取ることで、工事費を削減できます。

特にタワマンの修繕工事は、施工できる業者が限られているため、意識的に複数業者の競争を促すことが重要です。

あわせて読みたい

マンション管理組合とは?運営方法から法律・保険まで専門家が徹底解説!

マンションを購入したばかりのAさん一家。ポストに「管理組合総会のお知らせ」という書類が届きました。 「管理組合って何だろう?」「何をする組織なの?」「自分も何…

修繕積立金で困ったときの相談先と利用可能な制度

修繕積立金の値上げや、管理組合運営で困った場合、相談できる機関が複数あります。

スクロールできます

| 相談先 | 詳細 |

|---|---|

| 第三者管理機関 | 第三者管理機関とは、マンション管理会社や管理組合から独立した立場で、 マンション管理全般について客観的なアドバイスを行う専門機関です。 修繕積立金の設定が適切か、管理費が割高になっていないかなどについて、 調査や診断を通じてチェックしてもらうことができます。 初回相談を無料で受けられる機関もあり、 「今の管理状態が妥当なのか」を確認する入り口として活用されるケースもあります。 |

| 各都道府県のマンション管理士 | マンション管理士は、マンション管理に関する法律知識を持つ専門家です。 修繕積立金に関する法的なアドバイスや、管理組合の運営改善に関する提案をしてくれます。 |

| 市区町村の消費生活相談窓口 | マンション購入後のトラブルや、修繕積立金に関する疑問があれば、地元の消費生活相談窓口で無料相談を受け付けています。 |

一部の自治体では、マンション大規模修繕工事に対する補助金や助成金を提供しています。

東京都では「マンション改修支援事業」として、耐震性向上やバリアフリー化に関連した修繕工事に対する補助金が用意されています。

購入前に、該当する自治体の制度をご確認ください。

まとめ:タワマン修繕積立金と賢い付き合い方

タワマンの修繕積立金は、多くの購入者にとって予想外の負担となるケースが少なくありません。

新築時の「月々5万円程度」という月額から、数年後には10万円を超えることもあるという現実は、購入前に十分に理解しておく必要があります。

大切なのは、以下の3つです。

- 購入前に情報収集を行う

- 修繕積立金と管理費の内訳を理解する

- 売却を視野に入れた長期的な視点を持つ

長期修繕計画書を細かく読み込み、今後の修繕積立金の値上げ予定や、大規模修繕工事のスケジュールを把握しておくことです。

この情報なしに、タワマン購入を判断することは、非常にリスキーです。

両者は全く別のお金であり、合計でいくら必要になるのかを正確に把握することが、購入後の家計管理にも直結します。

修繕積立金の負担が大きくなる前に売却することも、一つの合理的な選択肢となり得ます。

「一生住み続ける」という固定観念に縛られず、柔軟に選択肢を検討することが大切です。

タワマン購入は、決して気軽な決断ではありません。

しかし、正確な情報と、先を見通す視点を持つことで、後悔のない判断ができるはずです。

不安なことがあれば、不動産の専門家や、中立的な立場の相談機関に頼ることをお勧めします。

あなたの大切な資産と人生設計のために、今一度、慎重に検討してみてください。

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。