火災保険の建物評価額とは?損しない決め方を丁寧に解説

建物評価額って、いくらに設定すればいいのかな?

火災保険に加入するとき、建物評価額の設定に迷う方はとても多いです。

ファイナンシャル・プランナー

ファイナンシャル・プランナーしかし、この金額の設定を間違えると、万が一のときに家を建て直すお金が足りなくなることがあります。

この記事では、FP(ファイナンシャルプランナー)の視点から、建物評価額の仕組みと正しい設定方法を、専門知識がなくても分かるようにお伝えします。

この記事でわかること

- 火災保険の建物評価額とは何か、その基本的な考え方

- 「新価(再調達価額)」と「時価」の違いと、どちらを選ぶべきか

- 一戸建て・マンションそれぞれの建物評価額の算出方法

- 建築費が上がっている今、評価額の見直しが必要な理由

- 評価額を間違えたときに起こるトラブルと、その防ぎ方

目次

火災保険の建物評価額は「家を建て直すためのお金の基準」

この金額をもとに、火災保険の保険金額(補償の上限額)が決まります。

要するに、火災保険の建物評価額は、保険の対象となる建物の価値を金額で表したもの。

ですが、ここで大切なのは、「不動産としての売買価格」とは別物であるという点です。

たとえば、築20年の一戸建ての場合、不動産市場では「建物の価値はほぼゼロ」と言われることがあります。

しかし、火災保険の世界では考え方が違います。

築20年であっても、「今(この時代に)、同じ規模・同じ構造の家を新しく建てたらいくらかかるか」という視点で建物の価値を計算します。

つまり、中古の家だから保険金額が低くなるわけではありません。

うちは築30年なんですけど、古い家だからといって保険金額も低くなるわけではないんですね?

ファイナンシャル・プランナーそうなんです!ここを誤解している方が、相談の現場ではとても多くいらっしゃいます。

もうひとつ大切なポイントがあります。

建物評価額には「土地の値段」は含まれません。

火災や台風で被害を受けても土地そのものがなくなるわけではないからです。

住宅を購入したときの総額から土地代を引いた「建物部分の金額」が、評価額を考えるスタートラインになります。

また、建物評価額は「建物の構造」によっても大きく変わります。

火災保険では、建物の構造を大きく3つに分類しています。

火災保険で使われる建物構造(3分類)

- マンションなどの耐火構造の共同住宅→「M構造」

- コンクリート・鉄骨造などの耐火構造や準耐火構造の一戸建て→「T構造」

- 木造などそれ以外の一戸建て→「H構造」

一般的に、M構造は火災に強いため保険料が最も安く、木造のH構造は保険料が最も高くなります。

ご自宅がどの構造に当てはまるかは、建築確認済証や保険証券で確認できます。

「新価」と「時価」の違いを知らないと数百万円の損をするかも?!

建物評価額を決める基準には、「新価(再調達価額)」と「時価」の2種類があります。

結論として、今から火災保険を契約するなら「新価(再調達価額)」一択です。

その理由を見ていきましょう。

たとえば、15年前に2,500万円で建てた家でも、今の建築費で同じ家を建てるのに3,000万円かかるなら、新価(再調達価額)は3,000万円になります。

同じ例で言えば、3,000万円の新価から15年分の経年劣化を引いて、たとえば2,000万円と計算されるイメージです。

ここで想像してみてください。もし家が火事で全焼してしまったとします。

新価(再調達価額)で契約していれば3,000万円の保険金を受け取れるので、同じレベルの家を建て直せます。

しかし時価で契約していると、受け取れるのは2,000万円。

同じ家を建てるには1,000万円足りません。

この差額は、自分の貯金から出すしかないのです。

でも、時価のほうが保険料は安いんじゃないの?

ファイナンシャル・プランナーたしかに保険料は少し安くなりますが、万が一のときに数百万円〜1,000万円以上の自己負担が発生するリスクを考えると、保険料の節約分ではとても補えません。

なお、現在の火災保険は、ほとんどの保険会社が新価(再調達価額)を標準としています。

時価での契約は新たにはほぼ取り扱われていません。

ただし注意が必要なのは、何年も前に住宅ローンと一緒に長期の火災保険に加入した方です。

当時は時価が主流だった時期もあるため、古い契約がそのまま時価になっている可能性があります。

心当たりのある方は、ぜひ一度、保険証券を確認してみてください。

あわせて読みたい

火災保険で本当に直せるものとは?知らなきゃ損する補償内容を解説

台風でカーポートの屋根が飛ばされた、子どもが遊んでいてテレビを壊してしまった、家具を動かしていて壁に穴を開けてしまった。そんな「まさか」の出費、実は火災保険…

建築費の高騰が止まらない今、建物評価額の見直しが必要

建物評価額は「一度決めたら終わり」ではありません。

なぜなら、家を建てるための費用(建築費)は年々変動しているからです。

そして今、建築費はかつてないほど上がっています。

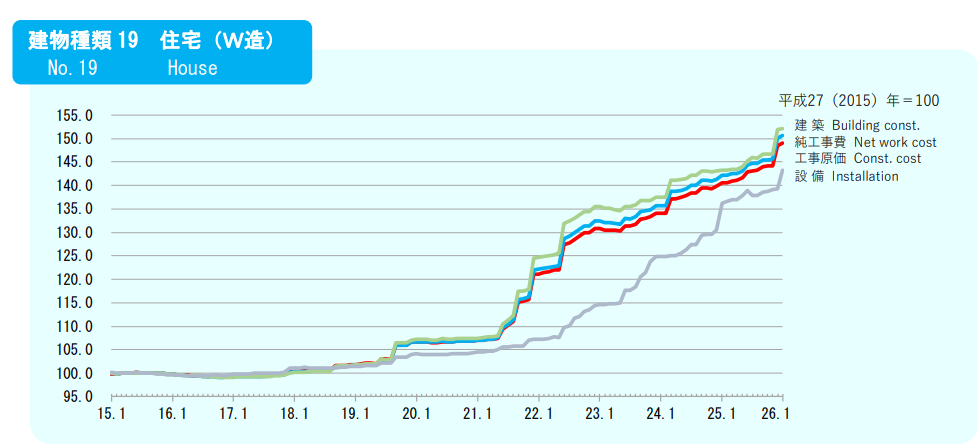

一般財団法人建設物価調査会が公表している「建設物価 建築費指数」によると、2026年1月時点の木造住宅の工事原価指数は149.0(2015年基準)となっています。

2021年頃と比較しておよそ20%以上上昇しており、家を建てるコストが大幅に増えていることがわかります。

建設物価建築費指数

この建築費上昇の背景には、大きく3つの要因があります。

まず、世界的な資材価格の高騰です。

鉄鋼、木材、セメントなど、家を建てるために欠かせない材料の価格が軒並み上がっています。

次に、人件費の上昇です。

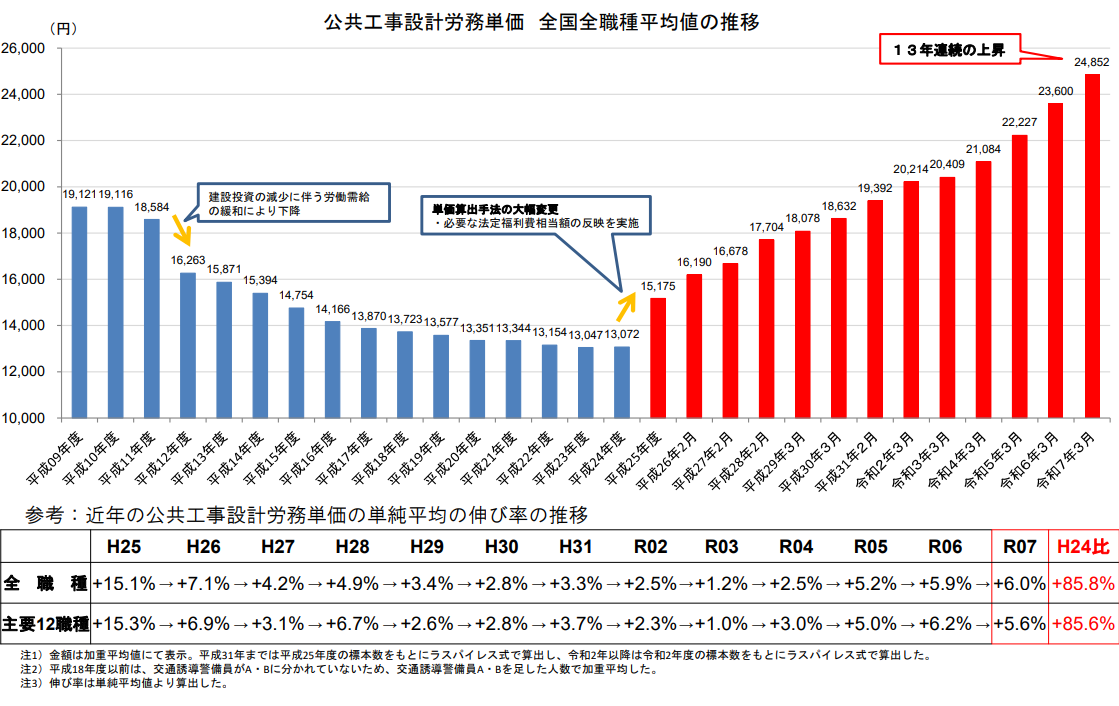

国土交通省が公表する「公共工事設計労務単価」は、2020年の全国全職種平均19,392円から2025年には24,852円へと、5年間で約28%上昇しました。

さらに、2024年4月から建設業にも適用された「働き方改革関連法」による残業規制が、工期の長期化と人手不足に拍車をかけています。

さらに、火災保険の保険料そのものも上がっています。

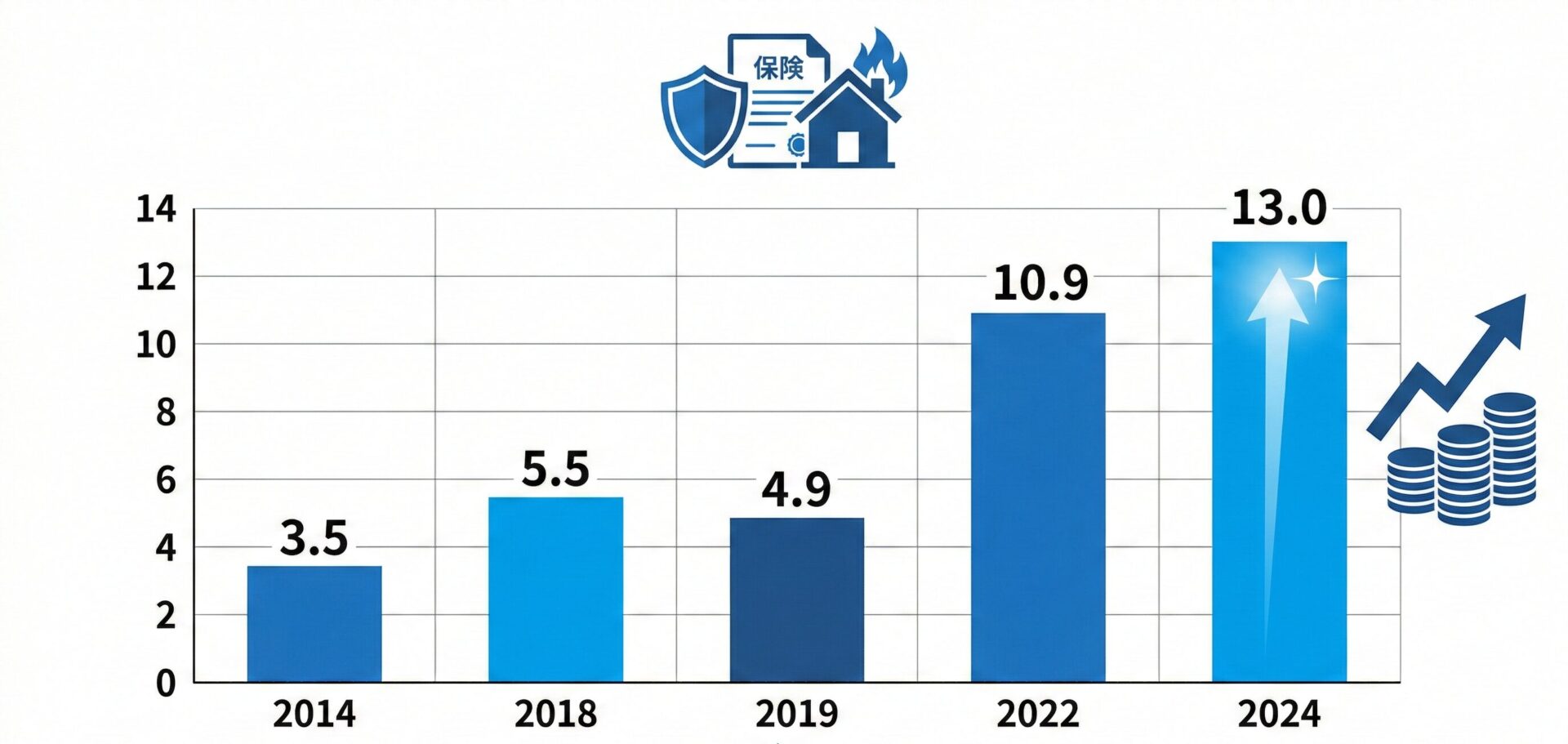

損害保険料率算出機構は2023年6月、住宅総合保険の参考純率を全国平均で13.0%引き上げると発表しました。

これを受けて、多くの保険会社が2024年10月以降の契約について保険料を改定しています。

直近10年間で5回目の引き上げであり、過去最大の上げ幅です。

この値上げの主な背景は、自然災害の増加と、住宅の修繕費用の高騰です。

台風や豪雨などによる保険金の支払いが増え続けているため、保険の基礎となる料率を引き上げざるを得ない状況になっています。

では、これが建物評価額とどう関係するのでしょうか。

たとえば、10年前に建物評価額を2,000万円で設定した火災保険に入っているとします。

しかし建築費が20%以上も上がった今、同じ家を建て直すには2,400万円以上かかる可能性があります。

もし大きな被害に遭ったとき、保険金額が2,000万円のままでは、400万円以上足りなくなるかもしれません。

このように、建築費の上昇は「今の保険金額で本当に足りるのか」という問題に直結します。

ファイナンシャル・プランナー特に、5年以上前に火災保険を契約してそのままにしている方は、更新のタイミングで評価額を見直すことをおすすめします。

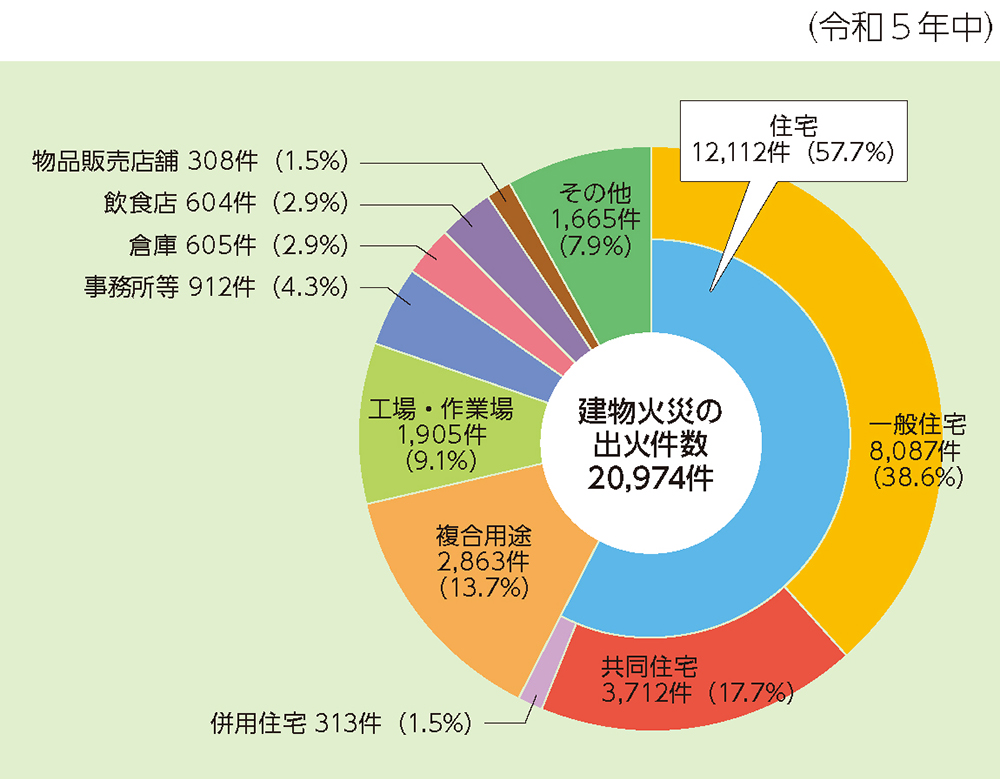

また、総務省消防庁の「令和6年版消防白書」によると、令和5年中の総出火件数は38,672件で、1日あたり約106件もの火災が発生しています。

建物火災は全火災の54.2%を占め、そのうち住宅火災の割合は57.7%にのぼります。

つまり、住宅の火災は決して「まれなこと」ではありません。

火災覚知方法別出火件数

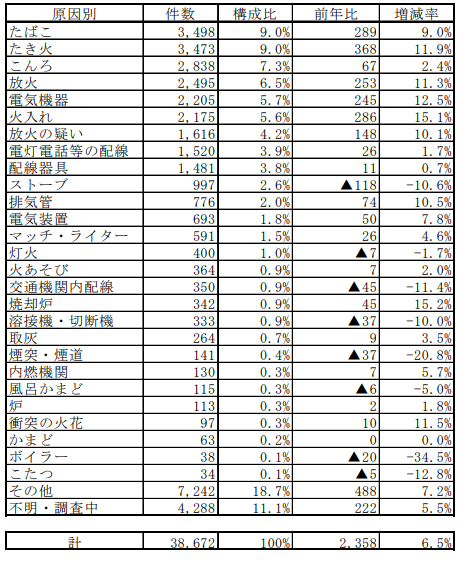

火災の出火原因で最も多いのは「たばこ」の3,498件、次いで「たき火」の3,473件、「こんろ」の2,838件という順です。

また、放火と放火の疑いを合わせると4,111件にのぼり、自分がどれだけ気をつけていても完全には防げないリスクがあることを示しています。

出火原因別の火災発生状況

うちは大丈夫かなと思っていたけど、いろんなデータを見てみると評価額ってちゃんと見直すべきですね。

ファイナンシャル・プランナーそうですね。

適正な建物評価額で火災保険に加入しておくことが、家族の暮らしを守る大きな安心につながります。

あわせて読みたい

戸建て住宅の火災保険、補償内容と保険料の節約ポイントとは

戸建て住宅は、火災だけでなく台風や洪水、地震といった自然災害、さらには水漏れや盗難といったトラブルによる損害を受けるリスクがあります。大切な資産である戸建て…

建物評価額の具体的な算出方法をケース別にやさしく解説

建物評価額の計算は、保険会社や代理店が行ってくれることがほとんどです。

ただ、「なぜこの金額になったのか」を理解しておくと、適正な保険金額かどうかを自分で判断できるようになります。

ここでは、一戸建てとマンションに分けて、算出の基本的な仕組みをご紹介します。

新築の一戸建ての場合

建築会社との契約書や見積書に記載されている「建物本体の建築価額」が、そのまま建物評価額(新価・再調達価額)になります。

ただし、ここで気をつけたいのが「土地代を含めない」ということです。

不動産の購入総額が4,000万円でも、そのうち土地が1,500万円なら、建物評価額のベースは2,500万円です。

中古の一戸建てで、建てたときの金額がわかる場合

この場合は「年次別指数法」という方法を使います。

計算式はこうです。

年次別指数とは、新築した当時から現在までの建築費の変動を反映した数字です。

たとえば、15年前に2,000万円で建てた家で、その間に建築費が1.3倍になっていれば、現在の再調達価額は2,600万円と計算されます。

この指数は保険会社が持っているデータをもとに算出されます。

中古の一戸建てで、建てた年や当時の建築費がわからない場合

この場合は「新築費単価法(概観法)」を使います。

1平方メートルあたりの単価は、建物の構造(木造、鉄骨造、鉄筋コンクリート造など)や所在地によって異なり、保険会社ごとに基準が設けられています。

たとえば、木造の一戸建てで延床面積が100平方メートルなら、単価が20万円の場合、再調達価額は2,000万円です。

マンションの場合

マンションの場合は少し事情が異なります。

マンションの購入金額には、土地代に加えて「共用部分」の価格も含まれています。

エントランスや廊下、エレベーターといった共用部分は、マンションの管理組合が一括で火災保険をかけるのが一般的です。

そのため、個人で加入する火災保険の対象は「専有部分」のみになります。

マンションの建物評価額は、この専有部分を対象に、新築費単価法で算出するのが一般的です。

なお、算出された評価額には、保険会社によってはプラスマイナス30%程度の調整ができる場合があります。

これは、同じ構造・同じ面積でも、使っている建材のグレードや設備の充実度によって実際の建築費に差があるためです。

保険金額は、算出した建物評価額と同じ金額に設定するのが基本です。

これを「全部保険」といいます。

保険料を少しでも安くしたいから、やっぱり保険金額は低く設定したいと思っていたけれど…。

ファイナンシャル・プランナー低くした場合、いざというとき十分な保険金が受け取れない「一部保険」の状態になるため、大きなリスクを伴います。

あわせて読みたい

『共用部分』ってなに?マンション総合保険の対象となる共用部分の定義についてわかりやすく解説!

こんにちは。保険相談ラボ編集部です。 マンション管理組合の役員になると、「共用部分」という言葉は必ず耳にすると思います。 また、マンションの購入を検討している…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

評価額の設定で明暗が分かれた2つの家族の話

ここでは、建物評価額の設定によって結果が大きく変わった2組の家族の事例をご紹介します。

実際の相談でよく見かけるケースをもとにしたものです。

成功事例:田中さん一家の場合

田中さんは52歳の会社員で、妻と大学生の息子の3人家族です。

築18年の木造一戸建て(延床面積110平方メートル)に住んでいます。

きっかけは、火災保険の更新通知が届いたことでした。

保険証券を引っ張り出して中身を確認することに…。

田中さん

田中さん保険料がずいぶん上がったな。あれ、保険証券の「建物の保険金額」が1,800万円になってる。

今の建築費って相当上がってるって聞いたけど、これで足りるのかな。

不安に思った田中さんは、保険会社に連絡して建物評価額の再計算を依頼しました。

すると、現在の再調達価額は約2,400万円。

つまり、600万円分も補償が足りない状態だったのです。

田中さんはすぐに保険金額を2,400万円に見直しました。

保険料は月々数百円くらい上がったけど、もし何かあったとき600万円の自己負担が出るほうがよっぽど怖い。

その翌年、台風による暴風で屋根の一部が損壊し、修理費用として約180万円の見積もりが出ました。

保険金額を適正に設定していたおかげで、損害額どおりの保険金を受け取ることができ、自己負担なしで修理を完了できました。

あのとき見直しておいて本当によかった。

保険証券なんて普段は見ないけど、更新のたびにチェックする習慣がついたよ。

田中さんのように「更新のタイミングで評価額を見直してみる」ことは、火災保険を正しく活用するための大切なポイントです。

苦労事例:佐藤さん一家の場合

佐藤さんは48歳の自営業で、妻と小学生の子ども2人の4人家族です。

12年前に3,200万円で建てた木造一戸建てに住んでいます。

佐藤さんが火災保険に加入したのは新築時。当時の建築価額そのままの3,200万円で保険金額を設定しました。

その後、一度も見直しをしないまま12年が過ぎていました。

きっかけは、ある冬の夜、隣家から出火し、もらい火で佐藤さんの家も大きな被害を受けてしまったことでした。

幸い家族は全員無事でしたが、建物の半分以上が焼損し、修繕費用は約2,800万円と見積もられました。

保険に入ってるからきっと大丈夫だろう。

しかし、佐藤さんは保険会社からの説明を聞きショックを受けました。

12年間で建築費が大幅に上昇しており、現在の再調達価額は約4,000万円と算出されたのです。

保険金額3,200万円は再調達価額4,000万円の80%にしかあたらず、「一部保険」の状態でした。

一部保険の場合、支払われる保険金は損害額の全額ではなく、「保険金額 ÷ 再調達価額」の割合に応じて減額されることがあります。

佐藤さんのケースでは、期待していた金額よりも保険金が少なくなり、修繕費用の一部を自己資金で補わなければなりませんでした。

まさか、保険金額がそのままで足りなくなるなんて思わなかった。

物価が上がるってことは、保険もセットで考えないといけないんだね。

なお、隣家からのもらい火については、「失火の責任に関する法律(失火責任法)」により、出火元に重大な過失がない限り損害賠償を請求できません。

つまり、自分の家は自分の保険で守るしかないのです。

この2つの事例が示しているのは、「火災保険は入って終わりではない」ということです。

特に建築費が上がり続けている今、定期的な見直しが自分と家族の暮らしを守るカギになります。

あわせて読みたい

火災保険でもらい火は補償される?失火責任法の落とし穴と備え方

もし隣の家から火が出て、自分の家に燃え移ったら……その修理費は誰が払ってくれるの? そんな不安を感じたことはありませんか。 実は、日本には「もらい火の損害は、火…

建物評価額についてよくある質問Q&A

まとめ:「保険金額=建物評価額」が安心への第一歩

この記事の要点を3つにまとめます。

- 火災保険の建物評価額とは「今、同じ家を建て直すのにかかるお金」。

不動産の売却価格や固定資産税の評価額とは異なる。 - 評価基準は「新価(再調達価額)」を選ぶこと。

時価で契約していると、万が一のとき数百万円単位で保険金が不足するリスクがある。 - 建築費は年々上昇しているため、保険金額は定期的に見直す必要があるということ。

特にここ数年は建築費が大幅に上がっており、何年も前に設定した金額のままでは、実際の建て直し費用をカバーできない可能性があります。

今日から5分でできるアクションとして、まずはお手元の火災保険の保険証券を確認してみてください。

「保険金額」と「評価基準(新価か時価か)」の2つを見るだけでOKです。

もし時価で契約していたり、保険金額に不安を感じたら、保険会社に電話して再評価を依頼しましょう。

電話1本で済むし、費用もかからずすぐできるね!

ファイナンシャル・プランナー保険の専門家に相談したい場合は、お住まいの地域の保険ショップや、加入中の保険会社の相談窓口を利用するのもよいでしょう。

無料で相談できるところがほとんどです。

大切な我が家と家族の暮らしを守るために、「ちょうどいい保険金額」を今一度確認しておきましょう。

この記事の情報は2026年3月時点のものです。

制度や保険料率は今後変更される場合がありますので、最新情報は各保険会社や損害保険料率算出機構のウェブサイトでご確認ください。