マンション管理組合の火災保険はこれで完璧!専門家が徹底解説!

マンション管理組合の火災保険の保険料でお困りではありませんか?

管理会社から「保険料が前年の2倍以上になります」との通知が届いた。

保険料が3倍に上がるみたいだけど、管理会社にまかせておいて大丈夫なのか。

同じようなお悩みを抱えていらっしゃる方も少なくないかと思います。

下記の表は、弊社に保険の見直しをご相談いただいた、あるマンション管理組合様の火災保険について、更新前と更新後の実際の保険料を比較したものです。

さまざまな要因により、5年前のご契約時と比べて、保険料は約3.35倍にまで上昇していました。

| 更新前保険料 | 更新後保険料 |

|---|---|

| 1,059,030円 | 3,554,750円(前年保険料比 3.35倍) |

こちらの管理組合様が特別というわけではありません。

近年では、保険料が2倍程度に上がるケースも珍しくなく、こうした傾向は広く見られるようになっています。

近年、火災保険料は全国的に大幅な値上げが続いており、管理組合の財政を圧迫する大きな要因となっています。

しかし、適切な知識と対策により、保険料の適正化と十分な補償の両立は可能です。

この記事では、ファイナンシャルプランナー(FP)の視点から、マンション管理組合の火災保険の保険料はなぜ大幅に上がっているのか、具体的な保険の見直し方法・コスト削減テクニック、絶対に外してはいけない補償など、網羅的に解説します。

この記事の内容を参考にしていただくことで、保険料の削減につながります。

この記事を読むことで得られるメリット

- 保険料高騰の背景と対策方法を理解できる

- 具体的な保険料削減テクニックを習得できる

- マンション管理組合の火災保険で特に必要な補償がわかる

- 実際のトラブル事例から学ぶ

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

目次

ズバリ!保険の見直しで大事なことは「管理会社任せにしない主体性」

結論から申し上げます。

マンション管理組合の火災保険を見直す上で最も重要なポイントは、「管理会社や保険代理店の提案を鵜呑みにせず、管理組合が主体となって複数の選択肢を比較検討すること」です。

管理会社が提案する保険は、必ずしもあなたのマンションにとって最も安く、最も適したプランであるとは限りません。

相場を知り、複数の見積もりを比較し、自分たちのマンションに本当に必要な補償を見極める。

この主体的なアクションこそが、保険料の適正化と、万一の際の十分な補償を両立させる唯一の道なのです。

なぜ?マンション管理組合の火災保険料が2~3倍に高騰する3つの理由

「5年前の更新時と比べて、保険料が3倍以上に跳ね上がった!」

5年前は350万円だったのに、更新後は1,000万円を超えるなんて、本当にそんなことがあるの?

近年、多くのマンション管理組合でこのような悲鳴が上がっています。

なぜこれほどまでに保険料が高騰しているのか、その背景にある5つの大きな理由をご紹介します。

理由1:激甚化する自然災害の増加

最も大きな原因は、日本各地で頻発・激甚化している自然災害です。

台風や集中豪雨による風災・水災、大雪による雪災など、毎年のように大規模な自然災害が発生しています。

これに伴い、保険会社が支払う保険金の額も急増の一途をたどっています。

| 年度 | 支払い保険金 | 災害 |

|---|---|---|

| 2018年度 | 1兆3,767億円 | 台風21号・台風24号 |

| 2019年度 | 1兆675億円 | 台風15号・台風19号 |

実際に、日本損害保険協会によると、自然災害に関連する近年の保険金支払額は、2018年度には1兆3,767億円、2019年度には1兆675億円と、2年連続で1兆円を超えるなど、極めて高い水準で推移しています。

保険は、多くの契約者から集めた保険料を財源に、万一の際に保険金を支払う「相互扶助」の仕組みで成り立っています。 支払う保険金が増え続ければ、その財源である保険料を上げざるを得ないのです。

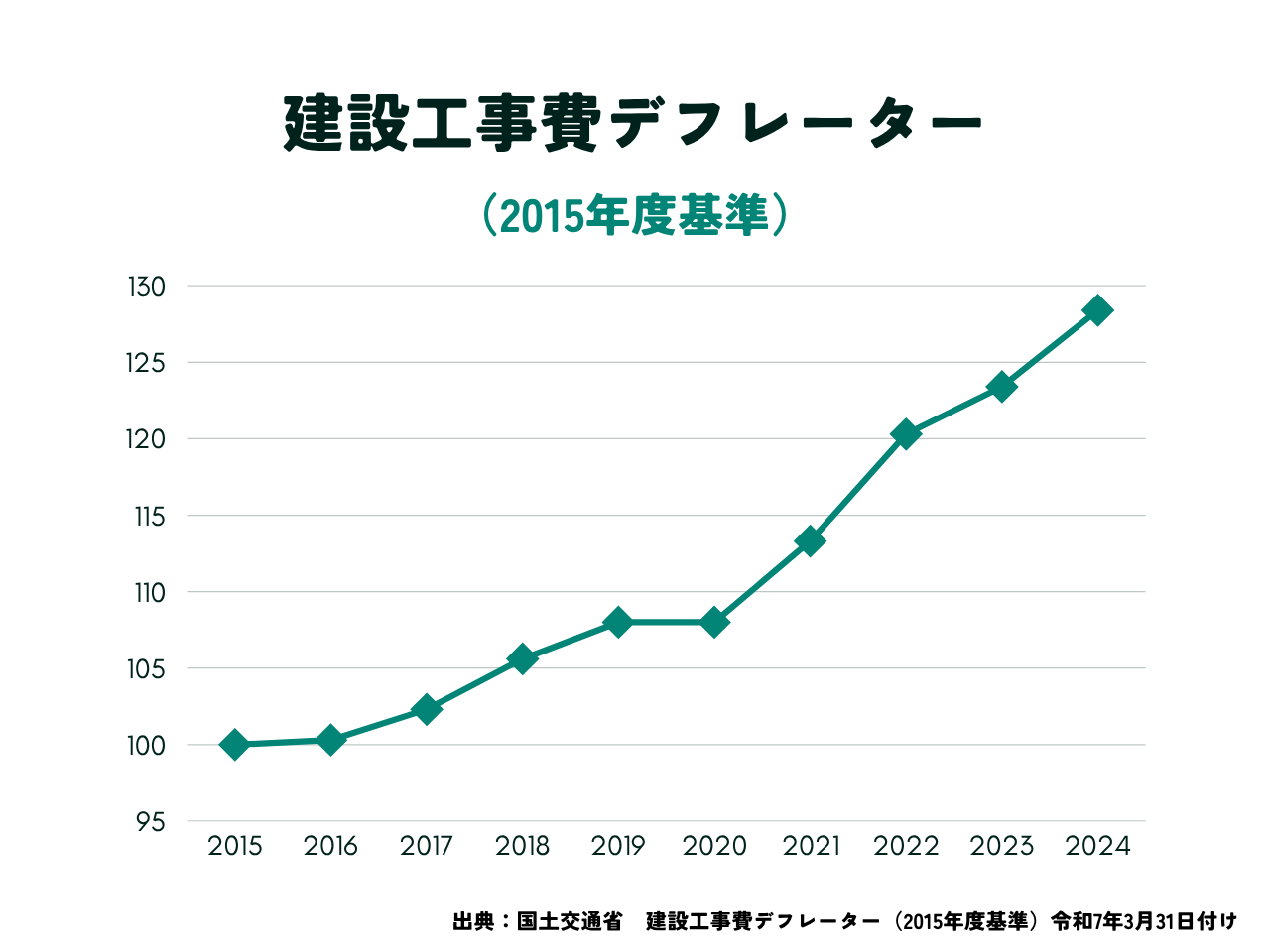

理由2:建築費・資材価格の高騰

二つ目の理由は、建築費そのものの上昇です。

マンションが損害を受けた際に必要な修理費用は、建物の建築費に比例します。

近年、ウクライナ情勢や円安などを背景に、建築資材の価格や人件費は高騰を続けています。

国土交通省が発表している「建設工事費デフレーター」という指数を見ると、2015年を100とした場合、2024年には120を超え、130に迫る水準にまで上昇しています。

これは、同じ建物を建て直すのに、以前より3割以上の費用がかかることを意味します。

つまり、万一の際に支払う保険金(修理費)の基準額が上がっているため、それに伴って保険料も上昇せざるを得ないのです。

理由3:保険料率の全国的な改定(2024年10月~)

三つ目の直接的な要因が、金融庁の監督下にある「損害保険料率算出機構」が算出する「参考純率」の引き上げです。 参考純率とは、各保険会社が火災保険料を決める際の目安となる数値です。

この参考純率が、前述の自然災害の増加などを理由に、2024年10月から全国平均で+13.0%という過去最大幅の引き上げとなりました。

さらに今回の改定では、これまで全国一律だった「水災」補償の保険料が、市区町村ごとのハザードマップ等のリスクに応じて5段階に細分化されました。

これにより、水災リスクが高いと判定された地域に建つマンションでは、さらなる保険料アップに繋がるケースも出てきています。

理由4:契約期間中の累積的な料率改定

マンション管理組合の火災保険は5年契約が一般的です。

実は、この5年の契約期間中に、火災保険料や地震保険料の改定が複数回実施されました。

5年契約で一括払いしているマンションでも、更新時にはこれらすべての改定が一度に反映されます。

そのため、契約期間中に実施された複数回の料率改定の影響が累積し、更新時に「2倍、3倍」といった大幅な保険料アップとして表面化するのです。

これは、長期契約のメリットである「契約期間中の料率改定の影響を受けない」という特性の裏返しでもあります。

理由5:リスク細分化による料率体系の大幅変更

近年の保険料改定では、単純な料率引き上げだけでなく、リスクをより細かく区分して保険料に反映させる仕組みが次々と導入されています。

主な料率体系の変更内容

築年数別料率の本格導入

従来は、建物の築年数によって火災保険料が大きく変動することは少なく、比較的限定的な差にとどまっていました。

しかし現在では、築年数が古くなるほど保険料が大幅に高くなる仕組みへと改定されており、築年数の影響が無視できない状況になっています。

特に、給排水設備の老朽化により漏水事故のリスクが高まると判断されることから、築年数が1年進むごとに保険料が変動する仕組みを採用する保険会社も見られるようになっています。

事故件数別料率の導入

火災保険では「事故件数別料率制度」が導入され、過去の保険金支払い実績(事故件数)に応じて、更新後の保険料が割増・割引される仕組みが採用されています。

これにより、一定期間内に複数回保険金請求を行った場合には、保険料が大幅に割増となる可能性があり、逆に事故がなかった場合は割引が適用されるケースもあります。

事故件数によっては、保険料が3倍に跳ね上がる、免責金額の適用が必須となる、5年契約ではなく1年契約しかできなくなる、最悪の場合には契約できないという結果もあります。

地域別リスク細分化の拡大

水災だけでなく、風災や雪災についても都道府県単位での料率格差が拡大しました。

特に台風被害が多い沖縄・九州地方や豪雪地帯では、基準料率の2~3倍の保険料が適用される場合があります。

これらの変更により、従来は「一律」だった保険料が、個々のマンションのリスク特性に応じて大きく変動するようになったことも、保険料格差拡大の大きな要因となっています。

【専門家コメント】

保険料の値上げは、個々のマンションの努力だけでは避けられない大きな流れです。

しかし、重要なのは「なぜ上がったのか」を正確に理解し、その上で「自分たちのマンションにとって最適な対策は何か」を冷静に考えることです。

値上げというピンチを、補償内容やマンション管理体制そのものを見直すチャンスと捉える視点が、これからの管理組合運営には不可欠と言えるでしょう。

あわせて読みたい

マンション総合保険はまた値上げに!保険を見直す具体的な方法を解説

2024年10月1日から火災保険料が値上げという報道を見かけた方も多いのではないかと思います。 2024年10月の火災保険料の値上げは、戸建て住宅、分譲マンション、企業の…

補償内容を再点検!マンション管理組合の保険で本当に必要な補償はこれだ

保険料高騰の理由がわかったところで、次に考えるべきは「自分たちのマンションには、一体どんな補償が必要なのか?」という点です。 保険料を抑えたいからといって、やみくもに補償を削ってしまうのは大変危険です。

ここでは、マンション管理組合が入る保険の基本的な考え方と、絶対に外せない重要な補償内容について、わかりやすく解説します。

共用部分と専有部分の違い

まず大前提として、マンションには「共用部分」と「専有部分」の2つのエリアがあります。

マンション管理組合が加入する火災保険は、この「共用部分」を対象としています。

一方、個々の部屋の中である「専有部分」の火災保険は、各部屋の所有者(区分所有者)がそれぞれ個人で加入する必要があります。

| 共用部分 | 専有部分 | |

|---|---|---|

| 対象範囲 | 廊下、階段、エレベーター、屋上、外壁、給排水管(縦本管)など | 住戸の内部(壁紙、床、キッチン、風呂、トイレなど) |

| 保険加入者 | マンション管理組合 | 各部屋の所有者(区分所有者) |

| 保険料の負担 | 管理費から支出 | 各部屋の所有者が負担 |

【専門家コメント】

実務上、トラブルになりやすいのが共用部分と専有部分の境界線です。

例えば、玄関ドアや窓サッシは共用部分ですが、その内側の塗装やガラス部分は専有部分とされたり、管理規約によって範囲が異なる場合があります。

保険の見直しを機に、自分たちのマンションの管理規約で共用部分の範囲がどう定められているかを、役員の皆さんで改めて確認しておくことを強くお勧めします。

あわせて読みたい

マンション総合保険とは? 共用部分の火災保険を徹底解説

マンション総合保険とは、マンション管理組合向けの火災保険の一種で、マンション共用部分に対する補償を目的としています。 保険会社によって名称は異なりますが、いず…

マンション管理組合の火災保険 基本補償

マンション管理組合の火災保険は、「火災」だけでなく、以下のような様々な事故による損害を補償の対象としています。 保険会社によってプランは異なりますが、一般的にこれらの補償を組み合わせて契約します。

| 補償項目 | 内容の詳細・補足説明 |

|---|---|

| 火災・落雷・破裂・爆発 | ・建物が火事で焼失した ・落雷により電気設備が破損した ・ボイラーの破裂により壁が壊れた などの事故が対象です。 |

| 風災・雹(ひょう)災・雪災 | ・台風によって屋根が飛んだ ・雹で窓ガラスが割れた ・大雪の重みでカーポートや屋根が崩れた などの損害を補償します。 |

| 水濡れ | 専有部分の給排水設備や上階の住戸からの漏水などによって、共用部分に損害が発生した場合の損害を補償します。 |

| 盗難 | 清掃用具の盗難 共用倉庫・管理室への侵入 共用扉の破壊 などにより発生した損害を補償します。 |

| 水災 | 河川の氾濫や集中豪雨などによる浸水被害(例:エントランス、電気室、エレベーターシャフトへの浸水)を補償します。 |

| 破損・汚損など(不測かつ突発的な事故) | ・誤って廊下の壁に傷をつけた ・子どもが遊んでいて共用部のガラスを割ってしまった など、突発的な人的要因による損害を補償します。経年劣化や故意による破損は対象外となります。 |

絶対に外せない!管理組合と居住者を守る3つの重要特約

基本補償に加えて、マンション特有のリスクに備えるための「特約(オプション)」が非常に重要です。

数ある特約の中でも、以下の3つは必ず付帯を検討すべき必須級の特約と言えます。

1. 施設賠償責任補償特約(建物管理賠償責任補償特約)

これは、共用部分の管理の不備が原因で、居住者や第三者にケガをさせたり、物を壊してしまったりした場合に、管理組合が負う法律上の賠償責任を補償するものです。

施設賠償責任補償特約の具体的な事例

- 外壁のタイルが剥がれ落ちて、通行人にケガをさせた

- 共用廊下の照明が切れたまま放置され、居住者が転んで骨折した

- 貯水槽のメンテナンス不備で水質が悪化し、居住者が健康被害を受けた

もしこの特約がなければ、数千万円から時には1億円を超える高額な賠償金を、管理費や修繕積立金から支払うことになりかねません。

あわせて読みたい

責任は誰が取る!? マンション管理組合を守る 施設賠償責任補償を解説

マンション総合保険には、さまざまな特約(オプション)があります。その中に「施設賠償責任補償」という、ちょっと聞き慣れない名前の特約があるのをご存じですか? 「…

2. 個人賠償責任補償特約(包括契約)

マンションの全居住者が、日常生活で他人にケガをさせたり、物を壊してしまったりした場合の賠償責任をまとめて補償する特約です。 管理組合が契約者となることで、個人で加入するよりも割安な保険料で全戸をカバーできるのが大きなメリットです。

個人賠償責任補償特約(包括契約)の具体的な事例

- 居住者が自転車で走行中に、歩行人とぶつかりケガをさせた

- 子どもがキャッチボール中に、隣の家の窓ガラスを割ってしまった

- 洗濯機のホースが外れて階下に水漏れを起こし、下の階の住人の家財に損害を与えた(漏水事故)

特に漏水事故は、被害額が大きくなりやすく、居住者間の深刻なトラブルに発展しがちです。

一般的に示談交渉サービスも付帯されているため、保険会社が円満な解決を大きく後押ししてくれます。

あわせて読みたい

マンション総合保険の個人賠償責任保険について知っておくべき3つのこと

突然ですが、個人賠償責任保険という言葉を聞いたことがあるでしょうか? 最近では県や市などの自治体によって、個人賠償責任保険の加入義務化も進んでいるため、聞いた…

3. 漏水原因調査費用

マンション等で水漏れが発生した際、配管や防水層など漏水箇所を特定するために行う調査費用を補償する特約です。

漏水が専有配管か共用配管かで「法律上の責任主体」と「使える保険」が完全に変わるため、まず原因を特定しないと賠償先も保険金も支払われません。

そこで調査費を補償する漏水原因調査費用特約を付けておけば、迅速に原因を突き止めることができます。

漏水の調査方法の目安

| ケース | 調査内容 | 想定費用(目安) |

|---|---|---|

| 給水管ピンホール | 天井・壁を開口し、配管の耐圧試験を実施 | 30万〜70万円 |

| 共用立管の老朽化 | ファイバースコープ調査+赤外線サーモ診断 | 20万〜50万円 |

| バルコニー防水層の破損 | 散水試験+コア抜きによるサンプリング調査 | 10万〜40万円 |

| 屋上防水の劣化 | 負圧試験(吸引式)+赤外線サーモ診断 | 15万〜60万円 |

この他にも、エレベーターや機械式駐車場などの高額な設備があるマンションでは、故障を補償する「建物電気的・機械的事故特約(設備損害補償特約)」や、理事長や理事などの役員の管理責任を補償する「役員賠償責任保険」なども、必要に応じて検討すると良いでしょう。

あわせて読みたい

漏水事故はマンション総合保険で安心?解決方法をシミュレーション!

こんにちは。保険相談ラボ編集部です。先日、このような質問がありました。 上の階からの水漏れで、建物と家財が被害を受けました。上の階の方は無保険です。泣き寝入り…

地震保険の補償内容と必要性

ここで、火災保険とセットで考えなければならない、もう一つの重要な保険について解説します。

それが「地震保険」です。

火災保険では「地震による火災」は補償されない

最も知っておいていただきたい衝撃的なことは、「地震、噴火またはこれらによる津波」を原因とする火災や建物の倒壊・埋没・流失による損害は、火災保険では一切補償されないということです。

このような損害はすべて火災保険の対象外

- 地震でストーブが倒れて発生した火災

- 地震で電気系統がショートして発生した火災

- 地震でマンションが傾いた

日本が世界有数の地震大国であることを考えれば、このリスクに備えないという選択肢はあり得ません。

管理組合の地震保険加入率は49.0%

財務省「地震保険の加入促進について」によると、マンション共用部分(=管理組合が契約する地震保険)の付帯率は 平成27年度(2021年度)で 49.0% です。

専有部分の付帯率(74.9%)と比べ、管理組合での加入が大きく遅れていることが示されています。

地震保険は国と保険会社が共同で運営する制度

地震保険は、その被害の甚大さから、民間の保険会社だけでは成り立たないため、政府(国)と民間の損害保険会社が共同で運営している公共性の高い保険です。

そのため、どの保険会社(東京海上日動、損保ジャパン、三井住友海上など)で加入しても、補償内容と保険料は一律です。

地震保険の補償内容と保険金額

地震保険の補償は、火災保険のように実際の修理費が支払われる「実損払」ではありません。

建物の損害の程度に応じて、「全損」「大半損」「小半損」「一部損」の4つの区分に認定され、それぞれ決められた割合の保険金が支払われる仕組みです。

| 損害の程度 | 損害の認定基準 | 支払われる保険金 |

|---|---|---|

| 全損 | 50%以上 | 地震保険金額の100% |

| 大半損 | 40%以上〜50%未満 | 地震保険金額の60% |

| 小半損 | 20%以上〜40%未満 | 地震保険金額の30% |

| 一部損 | 3%以上〜20%未満 | 地震保険金額の5% |

設定できる保険金額は、主契約である火災保険の保険金額の30%~50%の範囲内と決められています。

例えば、火災保険の保険金額が10億円のマンションであれば、地震保険の保険金額は3億円~5億円の範囲で設定します。

また、建物の免震・耐震性能に応じて、保険料が10%~50%割引になる制度もあります。

| 割引名称 | 割引率 | 適用条件(概要) |

|---|---|---|

| 免震建築物割引 | 50 % | 「免震建築物」判定を受けている住宅 |

| 耐震等級割引 等級3 / 等級2 / 等級1 | 50 % / 30 % / 10 % | 住宅性能表示制度の耐震等級が3・2・1の住宅 |

| 耐震診断割引 | 10 % | 公的な耐震診断で「新耐震基準相当」と判定 |

| 建築年割引 | 10 % | 1981年(昭和56年)6月1日以降に新築 |

自分たちのマンションがどの割引を受けられるか、必ず確認しましょう。

あわせて読みたい

マンション総合保険でかける地震保険とは?2つの考え方と必要性を徹底解説

こんにちは。保険相談ラボ編集部です。 保険という目に見えない仕組みをマンション管理組合の運営に役立つように、わかりやすく情報発信しています。 保険相談ラボでは…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

プロが教える!マンション管理組合の火災保険料を賢く抑える7つの方法

保険料が高騰する今、管理組合の管理費・修繕積立金を守るために、保険料をいかに賢くコントロールするかが重要となります。ここではすぐに実践できる7つの具体的な削減テクニックを伝授します。

1. 複数の保険代理店から「相見積もり」を取る

これが最も重要かつ効果的な方法です。

管理会社から提示された1社の見積もりだけで判断してはいけません。

必ず、管理会社とは別の、マンション管理組合の火災保険に詳しい保険代理店に見積もりを依頼しましょう。

同じ保険会社の商品でも、代理店によって提案するプランや保険料が異なる場合があります。

保険だけに言えることではありませんが、相見積もりを取ることで、適正な相場を知ることができ、価格交渉の材料にもなります。

2. 補償内容をゼロベースで見直す

現在の契約内容を「当たり前」とせず、本当に必要な補償かどうかを一つひとつ吟味しましょう。

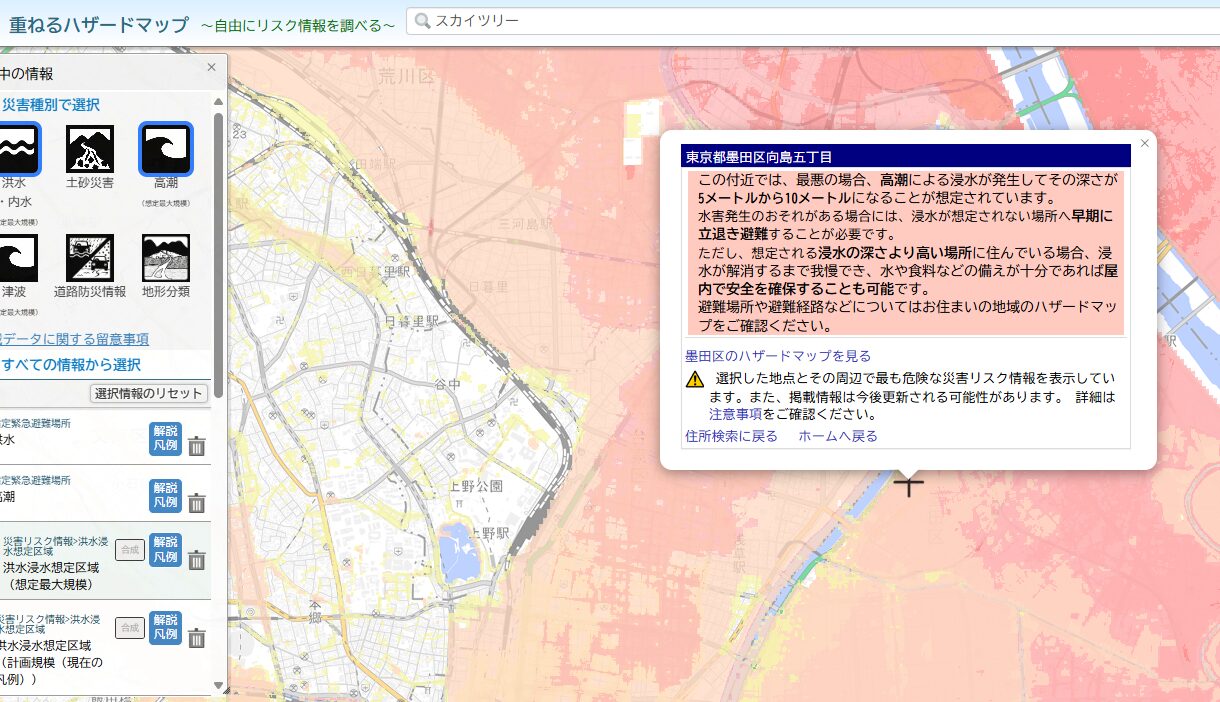

例えば、ハザードマップを確認し、マンションの立地的に洪水や土砂災害のリスクが極めて低いと判断できるのであれば、「水災補償」を外すことで保険料を削減できる可能性があります。

国土交通省のハザードマップポータルサイトで簡単に洪水・土砂災害・高潮・津波のリスク情報を確認することができます。

以下は東京スカイツリーを検索した場合の例です。

「最悪の場合、高潮による浸水が発生してその深さが5メートルから10メートルになることが想定されています。」

とされており、ハザードマップ上の水災リスクがあるため、水災補償を外すことはオススメできません。

3. 免責金額(自己負担額)を戦略的に設定する

免責金額とは、保険事故が起きた際に保険金から差し引かれる自己負担額のことをいいます。

免責を高く設定すると、保険会社のリスクが下がるため、保険料は安くなります。

修繕積立金に十分な余裕があり、「数十万円程度の小さな損害は積立金から支払う」と割り切れるのであれば、この方法は有効です。

さらに、マンション保険には「事故件数別料率」という仕組みがあり、保険金の支払い件数が増えるほど次年度以降の保険料が割高になります。

つまり、軽微な事故で保険を使わずに済めば、将来の保険料上昇を抑えられるメリットも得られるわけです。

一方で免責を高くし過ぎると、頻繁に発生する小規模事故のたびに自己負担が増えるため、管理組合の財政体力や事故傾向を踏まえて慎重に設定する必要があります。

4. 長期契約で「長期割」を活用する

火災保険は、1年契約よりも、最長5年の長期契約を結ぶことで、1年あたりの保険料が割引になります。

また、将来の保険料改定で保険料が値上がりした場合でも、契約期間中はその影響を受けないという大きなメリットもあります。 資金に余裕があれば、一括払いにすることでさらに割引が適用される場合もあります。

5. 各保険会社の「割引制度」を徹底活用する

保険会社は、リスクが低いと判断される優良なマンションに対して、様々な割引制度を用意しています。

事故率に応じた割引

過去の保険金支払い実績が少ないマンションの保険料を割り引く制度。

管理に応じた割引

保険会社によっては、建物の「管理」を点検して保険料の割引を適用できます。

保険会社の中には、マンションの管理状態を詳しくチェックし、その結果に応じて保険料を割り引く制度を採り入れているところがあります。

たとえば、老朽化した給排水管を計画的に交換・補修しているか、長期修繕計画や修繕積立金が適切に管理されているか、さらにはマンション管理士による適正化診断を受けているかなど、管理体制がしっかりしている物件は「優良」と評価され、築年数が古くても保険料を安く抑えられる可能性が高まります。

6. 建物の保険金額を適正化する

保険金額とは、被害を受けたときの補償限度額です。

マンションの場合、鉄筋コンクリート造の強度や耐火性を踏まえると、建物が丸ごと損壊するような全損はごくまれです。にもかかわらず、戸建て住宅と同じ水準で満額の保険金額を設定してしまうと、実際には必要のない高額な保険料を払い続けることになりかねません。

一方で、想定外の大規模災害で主要構造部や共用設備に深刻な被害が出たとき、保険金だけでは復旧費用がまかなえず、組合が自己資金を追加で負担せざるを得なくなる恐れがあります。

現実的な落としどころとして、マンションの築年数や、過去の損害事例を踏まえ、複数の保険会社に建物評価を依頼しながら「全損は想定しないが、大規模修繕には対応できる」程度に保険金額を調整するのが賢明です。

これにより、無駄な保険料を抑えつつ、万一の災害時にも安心できるバランスの良い補償が確保できます。

7. 個人賠償責任補償特約(包括契約)を外す

個人賠償責任補償特約(包括契約)を除外することは基本的にはおすすめいたしませんが、管理組合が小規模で、かつ日頃から意思疎通が頻繁に行われているような場合には、補償内容から個人賠償責任保険を外すことで、保険料の削減につながる可能性があります。

個人賠償責任保険は、自動車保険や区分所有者として契約する火災保険の特約として契約していることが多い保険です。管理組合で個人賠償責任補償特約(包括契約)を付帯することで二重に保険がかかっていることから、ムダな保険料が生じます。

個人賠償責任補償特約を外すことで保険料は大幅に削減できますが、それでも外さない方が良い重要な理由があります。

付保漏れリスクの深刻な問題

最も大きな懸念は、個人での契約漏れが発生する可能性があることです。

更新漏れの発生

個人で加入している火災保険の更新時に、うっかり個人賠償責任補償特約を外してしまったり、保険会社を変更する際に付帯し忘れるケースがあります。

特に高齢の住民では更新手続きが複雑に感じられ、必要な特約の確認が抜け落ちることがあります。

新入居者への対応不備

新しく入居する住民に対して、個人賠償責任保険への加入を確実に案内し、加入状況を管理することは現実的に困難です。入居時の説明で伝えても、実際に加入するまでの期間や、加入したかの確認体制を整備するのは管理組合の大きな負担となります。

外国人住民の文化的な違い

外国人住民の場合、日本の保険制度に馴染みがなく、個人賠償責任保険の必要性を理解してもらうことが難しいケースがあります。言葉の壁もあり、適切な保険への加入案内が困難なケースも考えられます。

漏水事故などでは被害額が数百万円に上ることもあり、付保漏れが発生した場合、加害者本人に十分な資力がなければ、被害者が適切な賠償を受けられず泣き寝入りするリスクがあります。

これにより、住民間に深刻な対立が生まれます。「なぜ管理組合は、全員が保険に入るように徹底してくれなかったのか」という不満が噴出し、加害者と被害者、そして管理組合を巻き込んだ泥沼のトラブルに発展します。

平穏だったコミュニティは一瞬にして崩壊してしまいます。

この最悪の事態を防ぐ唯一かつ最善の方法が、管理組合による個人賠償責任保険(包括契約)の一括加入です。

あわせて読みたい

マンション管理組合の保険を徹底解説!保険料を安くする7つの方法とは?

マンション管理組合で加入している、マンション共用部分のための火災保険(マンション総合保険)は、毎年のように値上げが続いていて、その保険料の高さに驚かれる理事…

マンション総合保険のお悩み、ご相談下さい。

マンション総合保険のこのようなことでお悩みではありませんか?

- 更新後の保険料が3倍になると案内された。

保険料を削減できる方法はないのでしょうか? - 契約中のマンション総合保険の保険料が高すぎる。契約期間の途中で保険料を削減することは出来ないのでしょうか?

- 複数の保険会社から保険料を比較して、理事の納得の上で保険に加入したい!

- 初めて管理組合で保険に加入することを検討している・自主管理だが、どのように進めれば良いか分からない!

もしも、マンション総合保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

マンション保険で明暗を分けた3つのケーススタディ

実際に起こった3つの実例をご紹介します。

成功例:主体的な見直しで年間保険料100万円の削減に成功!

築25年、総戸数80戸の中規模マンション。 理事会で役員になったAさんは、管理会社から提示された更新保険料が、従来の年間250万円から450万円へと大幅にアップすることに驚きました。

管理会社からは「どこでやっても同じようなものです」と言われましたが、Aさんは諦めませんでした。

まず、マンション管理組合の火災保険に詳しい保険代理店2社に声をかけ、相見積もりを取得。

さらに、管理の質を評価してくれる保険会社への診断を申し込みました。

このマンションは、管理が行き届いており、理事会の議事録もきちんと保管されていたため、高い評価を得ることができました。

その結果、補償内容をほとんど落とすことなく、最終的に年間280万円の保険料で契約することになりました。

管理会社任せにせず、主体的に動いたことで、年間170万円ものコスト削減を実現できたのです。

失敗例:補償のけずりすぎで、漏水事故の修理費が自己負担に…

経費削減を最優先していたBマンションの管理組合。

保険料を安くするため、「水濡れ原因調査費用特約」は不要と判断し、外してしまいました。

数年後、共用部分である縦排水管の亀裂が原因で、複数戸にわたる大規模な漏水事故が発生。

住民の部屋の壁紙や床の張り替え費用は「施設賠償責任特約」でなんとかカバーできましたが、肝心の漏水の原因箇所を特定するための調査費用(壁の解体や特殊カメラの使用などで約80万円)は、特約を外していたため保険が使えませんでした。

さらに、調査のために壊した壁の復旧費用も補償の対象外となり、合計で100万円以上の費用を修繕積立金から持ち出すことになってしまいました。

目先の保険料を数万円ケチったことで、結果的に大きな損失を被ってしまった典型的な失敗例です。

トラブル例:役員賠償保険がなく、理事長が住民から訴えられる事態に

Cマンションの理事長は、高齢で役員のなり手がいない中、長年一人で組合運営を切り盛りしていました。

ある日、大規模修繕工事の業者選定をめぐり、一部の住民から「特定の業者と癒着し、不当に高い金額で契約したのではないか」と疑いをかけられてしまいます。

理事長は身の潔白を主張しましたが、住民との関係は悪化の一途をたどり、ついには「善管注意義務違反」として、理事長個人に対して損害賠償を求める訴訟を起こされてしまいました。

Cマンションの火災保険には、「管理組合役員賠償責任特約」が付帯されておらず、理事長は自腹で弁護士を雇い、精神的にも金銭的にも大きな負担を強いられることになりました。

この一件以来、Cマンションでは役員の引き受け手が全くいなくなってしまったそうです。

あわせて読みたい

マンション管理組合理事長、トラブルで訴えられた!保険活用法を解説

こんにちは。保険相談ラボです。 日本一、マンション管理組合の役員に寄り添うために、役に立つ情報をお伝えしています。 マンション管理組合の役員・理事は輪番制とな…

マンション管理組合の火災保険 よくある質問

まとめ マンション管理組合の火災保険はこれで完璧!専門家が徹底解説!

今回は、マンション管理組合の火災保険について、保険料が高騰する背景から、具体的な補償内容、そして保険料を削減するための技まで、網羅的に解説してきました。

複雑に見える保険の世界ですが、押さえるべきポイントは実はシンプルです。

それは現状を正しく把握し、主体的に情報を集め、比較検討し、自分たちのマンションにとって最良の選択をする、ということに尽きます。

まずは、保管されている現在の「保険証券」を取り出し、自分たちのマンションの、今入っている保険の補償内容、そして保険料を確認することから始めてください。

その上で、現在の管理会社以外の、マンション保険に詳しい専門の代理店に相談し、現状の保険が最適なのか、より良い選択肢はないのか、客観的なアドバイスを求めてみましょう。

もし、どの専門家に相談すれば良いか分からない、第三者の客観的な意見が欲しいという場合は、弊社への無料相談もご検討ください。 管理組合の皆様が、今後の保険選びが少しでも安心しておこなえるよう、しっかりとサポートさせていただきます。